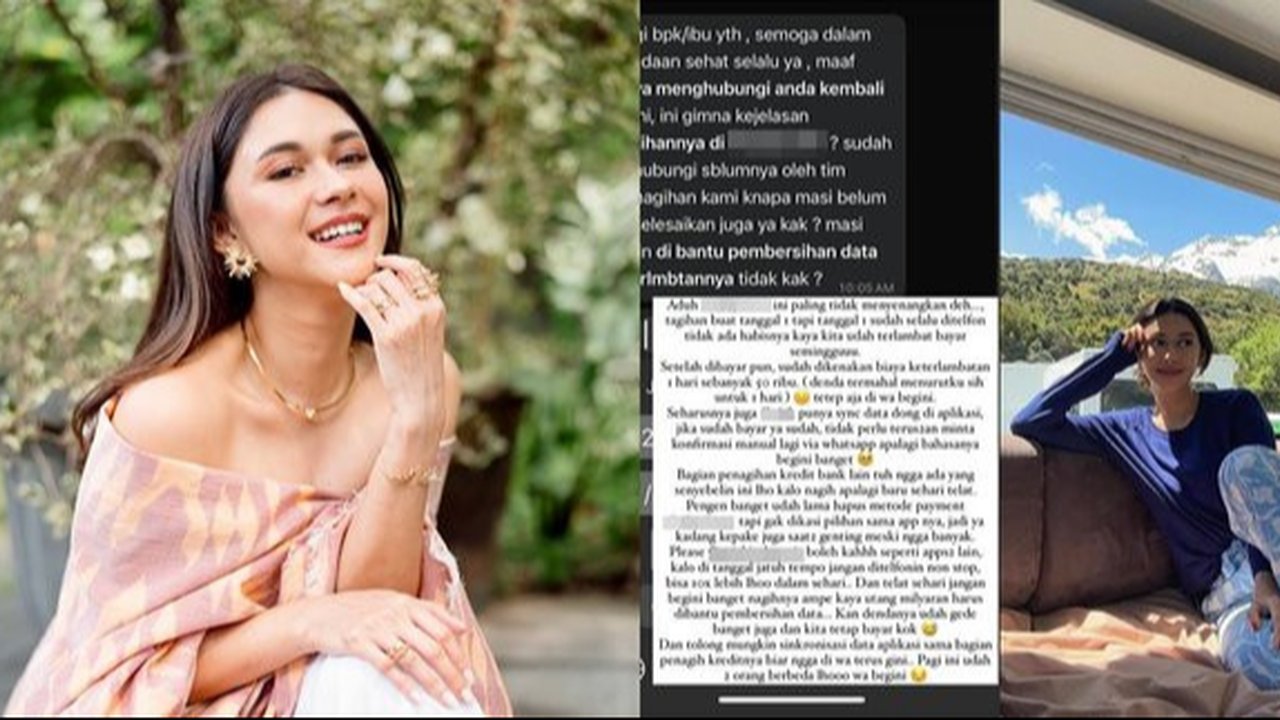

Nana Mirdad Curhat Diteror Debt Collector PayLater, Ini Bedanya dengan Pinjol

Artikel ini membahas perbedaan mendasar antara PayLater dan pinjol berdasarkan pengalaman Nana Mirdad yang penting untuk dipahami masyarakat.

Artis Nana Mirdad curhat. Dirinya diteror penagih utang aplikasi PayLater.

Pengalaman itu ia bagikan melalui akun media sosial Instagram pibadinya. Kakak kandung artis Naysila Mirdad ini mengungkap menggunakan layanan GoPayLater dari aplikasi Gojek.

Ia mengatakan awalnya layanan terlihat praktis. Lama-kelamaan ia menjadi kesal lantaran proses penagihan layaknya Pinjaman Online alias Pinjol.

"Tapi namanya manusia kadang gak sempet top up dan akhirnya kepake juga. Kadang 800 ribu, kadang 1 jutaan. Bukan milyaran, bukan. Ehhh kali ini sampe di WA ganggu banget... Akhirnya baru tau dari kalian kalo ini memang adalah bentuk pinjol legal dan bahayanya mereka legal jadi betul-betul punya link untuk bikin data kita jelek di BI," katanya.

Lantas, apa bedanya aplikasi pembayaran PayLater dengan Pinjol?Meskipun keduanya menawarkan kemudahan akses kredit, terdapat perbedaan mendasar yang perlu dipahami oleh masyarakat.

PayLater merupakan layanan yang memungkinkan pengguna untuk melakukan pembelian barang atau jasa secara langsung dengan pembayaran yang ditunda hingga jatuh tempo.

Sebaliknya, pinjol memberikan pinjaman uang tunai langsung ke pengguna yang dapat digunakan untuk berbagai keperluan. Pemahaman yang jelas mengenai kedua layanan ini sangat penting agar masyarakat dapat menggunakan layanan keuangan dengan bijak.

Berikut Perbedaan Mendasar PayLater dan Pinjol yang perlu diperhatikan:

1. Tujuan Penggunaan

PayLater digunakan untuk membiayai pembelian barang atau jasa secara langsung. Dalam hal ini, uang tidak langsung diterima oleh pengguna, melainkan digunakan untuk transaksi tertentu di platform e-commerce atau marketplace yang menyediakan fitur PayLater. Hal ini memudahkan pengguna dalam melakukan belanja tanpa harus membayar di muka.

Di sisi lain, pinjol memberikan pinjaman uang tunai yang dapat digunakan untuk berbagai keperluan, baik konsumtif maupun produktif. Pengguna menerima dana secara langsung dan bebas menentukan penggunaannya. Ini menjadi salah satu daya tarik bagi mereka yang membutuhkan dana cepat tanpa harus terikat pada pembelian tertentu.

2. Mekanisme Layanan

Mekanisme layanan PayLater terintegrasi dengan platform e-commerce atau marketplace. Pembayaran dilakukan secara cicilan atau sekaligus pada tanggal jatuh tempo, dengan kemungkinan dikenakan bunga jika tidak dilunasi tepat waktu. Hal ini memberikan fleksibilitas bagi pengguna dalam mengatur pembayaran.

Sementara itu, pinjol biasanya berdiri sendiri dan dapat diakses melalui aplikasi mobile. Pinjaman diberikan setelah melalui proses persetujuan, dan pembayaran dilakukan sesuai jadwal yang telah disepakati. Namun, bunga yang dikenakan pada pinjol umumnya lebih tinggi dibandingkan dengan PayLater.

3. Regulasi

Dalam hal regulasi, PayLater tidak secara langsung diatur oleh Otoritas Jasa Keuangan (OJK) di Indonesia, meskipun beberapa penyedia PayLater terdaftar dan diawasi oleh OJK sebagai perusahaan pembiayaan. Ini membuat pengawasan dan perlindungan konsumen mungkin kurang ketat dibandingkan dengan pinjol yang terdaftar.

Pinjol, di sisi lain, diatur oleh OJK melalui peraturan yang berlaku. Pinjol yang terdaftar dan berizin memiliki pengawasan yang lebih ketat, memberikan perlindungan lebih bagi konsumen. Namun, risiko pinjol ilegal yang tidak terdaftar dan tidak terawasi tetap ada, sehingga masyarakat harus berhati-hati.

4. Penagihan

Pengalaman Nana Mirdad menunjukkan bahwa penagihan PayLater, meskipun umumnya lebih lunak, dapat bersifat agresif. Dalam beberapa kasus, penagihan PayLater bahkan menyerupai penagihan dari pinjol ilegal, dengan ancaman dan tekanan yang tidak pantas. Ini menunjukkan perlunya pengawasan yang lebih ketat terhadap praktik penagihan PayLater.

Di sisi lain, penagihan pinjol dapat bervariasi, mulai dari yang profesional hingga yang agresif dan tidak etis, terutama dari pinjol ilegal. Pinjol ilegal sering kali menggunakan cara-cara yang intimidatif dan melanggar hukum, yang dapat merugikan konsumen.

5. Dampak pada BI Checking

Penting untuk memahami dampak penggunaan PayLater dan pinjol pada riwayat kredit di sistem BI Checking. Penggunaan PayLater dapat berdampak pada riwayat kredit, seperti yang dialami Nana Mirdad. Meskipun tidak semua PayLater memiliki dampak ini, penting untuk memahami potensi risikonya.

Di sisi lain, penggunaan pinjol, baik yang legal maupun ilegal, dapat berdampak signifikan pada BI Checking. Keterlambatan pembayaran atau gagal bayar dapat merusak skor kredit dan mempersulit akses ke layanan keuangan di masa depan.

Meskipun keduanya menawarkan kemudahan akses kredit, PayLater dan pinjol memiliki perbedaan signifikan dalam mekanisme, regulasi, dan potensi risiko. Penggunaan PayLater yang tidak bijak dapat berujung pada pengalaman negatif seperti yang dialami Nana Mirdad, bahkan menyerupai jeratan pinjol ilegal. Oleh karena itu, masyarakat perlu memahami perbedaan ini dan menggunakan kedua layanan tersebut dengan bijak dan bertanggung jawab.

:strip_icc()/kly-media-production/thumbnails/7424403/original/067133000_1780201664-fans-arsenal-29e740.jpg)

:strip_icc()/kly-media-production/medias/5382087/original/055220000_1760528668-Screenshot_2025-10-15_184230.jpg)

:strip_icc()/kly-media-production/medias/5238596/original/087393300_1748747549-000_48RG2XV.jpg)

:strip_icc()/kly-media-production/medias/7420087/original/015198300_1780197423-063_2278993204.jpg)