OJK Setujui Konsorsium Asuransi Kredit Pinjaman Daring, Perkuat Mitigasi Risiko Fintech Lending

Otoritas Jasa Keuangan (OJK) resmi menyetujui pembentukan konsorsium asuransi kredit khusus untuk pinjaman daring, sebuah langkah strategis untuk memperkuat mitigasi risiko di industri fintech lending dan menjaga stabilitas keuangan digital.

Jakarta, 9 Januari – Otoritas Jasa Keuangan (OJK) telah memberikan persetujuan terhadap pembentukan konsorsium perusahaan asuransi. Konsorsium ini bertujuan untuk menyediakan layanan asuransi kredit bagi industri fintech lending atau pinjaman daring (pindar) di Indonesia.

Langkah ini diambil sebagai upaya proaktif OJK dalam memitigasi risiko yang muncul di tengah dinamika industri keuangan digital yang terus berkembang pesat. Produk asuransi kredit ini sendiri telah diluncurkan pada pertengahan Desember 2025.

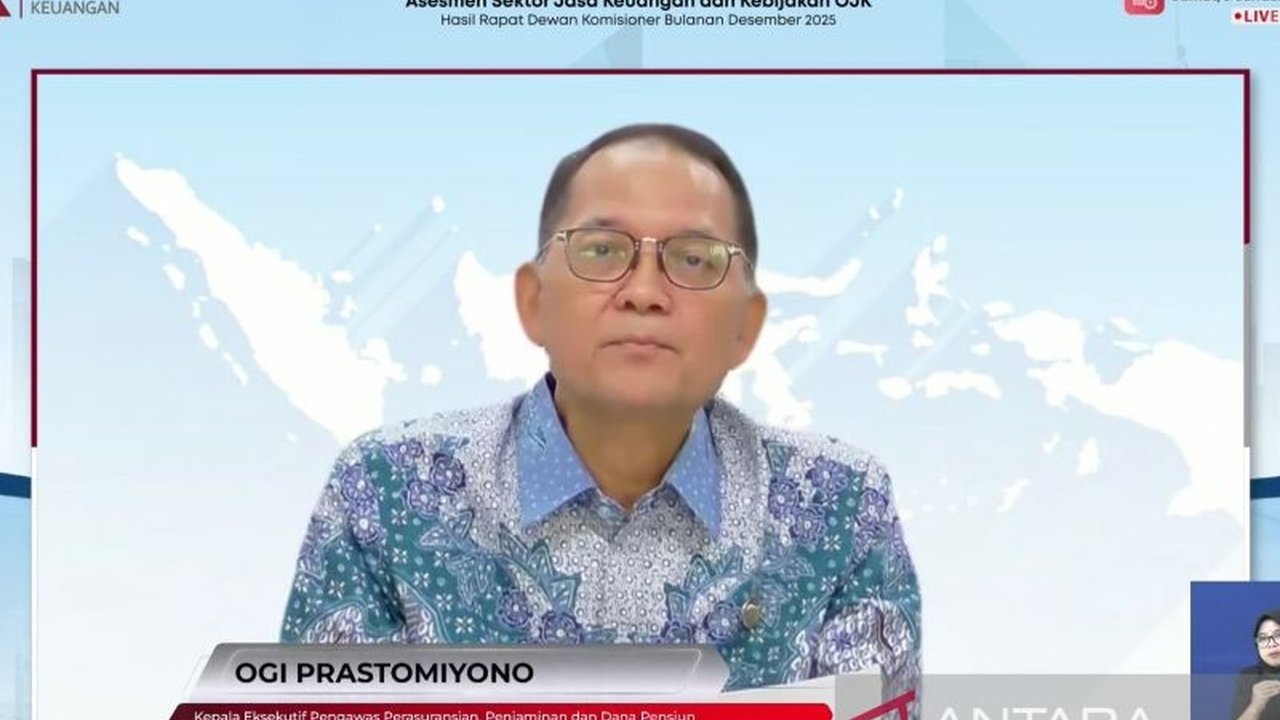

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun (PPDP) OJK, Ogi Prastomiyono, menegaskan bahwa persetujuan ini merupakan bagian dari pendekatan OJK untuk memperkuat ekosistem keuangan digital yang sehat dan berkelanjutan.

Langkah OJK Perkuat Keamanan Pinjaman Daring

Persetujuan OJK terhadap konsorsium asuransi kredit ini menandai babak baru dalam upaya perlindungan bagi industri pinjaman daring. Ogi Prastomiyono menjelaskan bahwa produk asuransi ini dirancang untuk menanggung sebagian besar risiko gagal bayar yang mungkin terjadi.

Meskipun demikian, penetapan produk asuransi ini tetap memperhatikan prinsip-prinsip asuransi yang sehat, umum, dan wajar. Hal ini penting untuk memastikan keberlanjutan dan efektivitas skema perlindungan tersebut.

Dengan adanya asuransi kredit ini, diharapkan kepercayaan investor dan pelaku pasar terhadap industri fintech lending dapat meningkat. Ini juga memberikan jaring pengaman tambahan bagi para pemberi pinjaman.

Tanggung Jawab Penyelenggara dan Pencegahan Moral Hazard

Penyelenggara pinjaman daring diperbolehkan mengajukan klaim asuransi sejak kualitas pendanaan dikategorikan diragukan atau macet, sesuai dengan ketentuan yang berlaku dan didasarkan pada itikad baik.

Namun, OJK menekankan bahwa penyelenggara layanan fintech lending tetap memiliki tanggung jawab penuh atas proses kredit, penagihan, serta tata kelola perusahaan. Hal ini bertujuan untuk mencegah munculnya moral hazard atau perilaku tidak bertanggung jawab.

Ogi Prastomiyono secara tegas menyatakan bahwa asuransi kredit ini bukan pengganti manajemen risiko dan penilaian kredit (credit scoring) yang harus dilakukan oleh penyelenggara. Ini untuk menjaga agar peminjam dana (borrower) tidak memanfaatkan situasi ini untuk tidak bertanggung jawab atas kewajibannya.

Implementasi Bertahap dan Landasan Regulasi

Implementasi asuransi kredit bagi pinjaman daring akan dilakukan secara bertahap dan terukur melalui pendekatan pilot implementation. Pada tahap awal ini, OJK akan menetapkan sejumlah penyelenggara pindar sebagai target pasar awal.

Selama masa percobaan, OJK akan terus mengevaluasi efektivitas, risiko, dan dampak produk asuransi ini terhadap ekosistem keuangan secara keseluruhan. Evaluasi ini penting sebelum produk diterapkan secara lebih masif di masa mendatang.

Penyelenggaraan dan pemasaran asuransi kredit untuk pindar mengacu pada Peraturan Otoritas Jasa Keuangan (POJK) Nomor 20 Tahun 2023 tentang Produk Asuransi yang Dikaitkan dengan Kredit atau Pembiayaan Syariah dan Produk Suretyship atau Suretyship Syariah. Selain itu, POJK Nomor 40 Tahun 2024 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) juga menjadi acuan, yang di antaranya mengatur mengenai larangan penggunaan mekanisme stop loss.

Berdasarkan regulasi tersebut, perusahaan asuransi wajib memenuhi ketentuan aspek likuiditas, permodalan, kecukupan Sumber Daya Manusia (SDM), dan tata kelola sebelum memasarkan produk tersebut. Ini dilakukan agar risiko dapat dimitigasi dengan baik dan memberikan perlindungan optimal bagi semua pihak yang terlibat.

Sumber: AntaraNews

:strip_icc():format(webp)/kly-media-production/medias/8686422/original/016959600_1782742010-Kepala_Badan_Komunikasi_Pemerintah__Bakom__Muhammad_Qodari-29_Juni_2026a.jpg)

:strip_icc():format(webp)/kly-media-production/medias/5569725/original/031194600_1777451914-Copy_of_DSC00304.JPG)

:strip_icc():format(webp)/kly-media-production/medias/5456501/original/060848400_1766893677-130-warga-binaan-dipindahkan-ke-Nusakambangan.jpeg)

:strip_icc():format(webp)/kly-media-production/medias/8671572/original/037280300_1782709904-Jepretan_Layar_2026-06-26_pukul_12.07.20.jpg)

:strip_icc():format(webp)/kly-media-production/medias/5159409/original/038306300_1741738893-DSC06799.JPG)

:strip_icc():format(webp)/kly-media-production/medias/8578945/original/054168400_1782537776-Konpres_Kemhan.jpg)