Apakah Paylater dan Pinjaman Online Masih Diperlukan di Indonesia? Pejabat OJK Bilang Begini

Ahmad mengakui layanan ini telah menimbulkan sejumlah persoalan sosial, termasuk kejadian tragis seperti bunuh diri akibat tekanan utang.

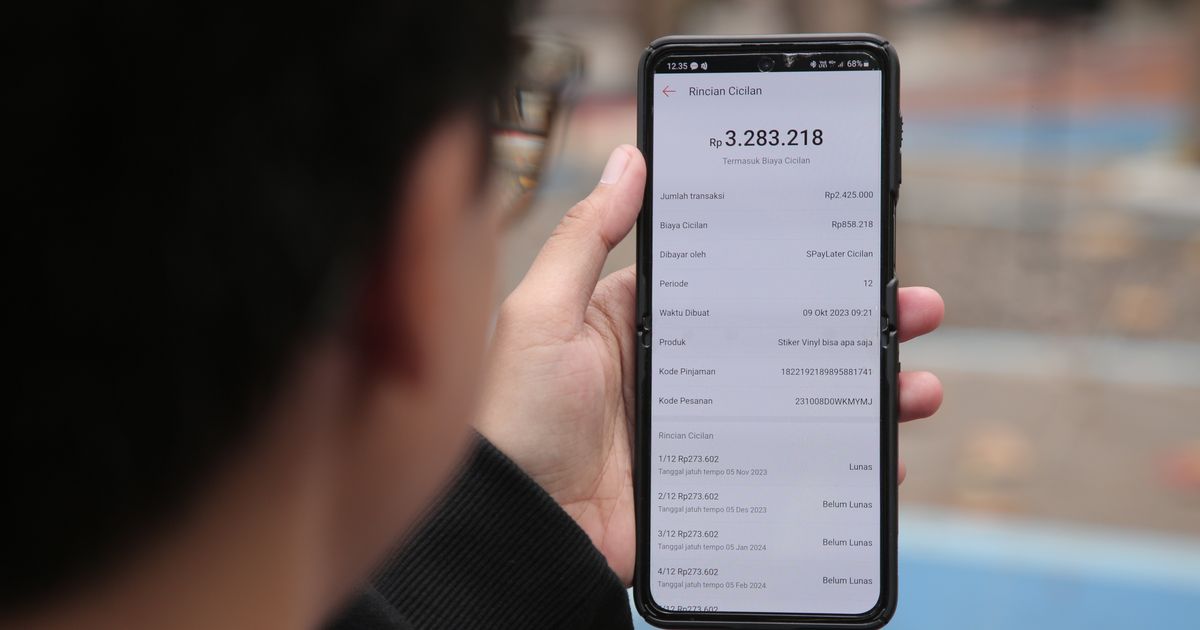

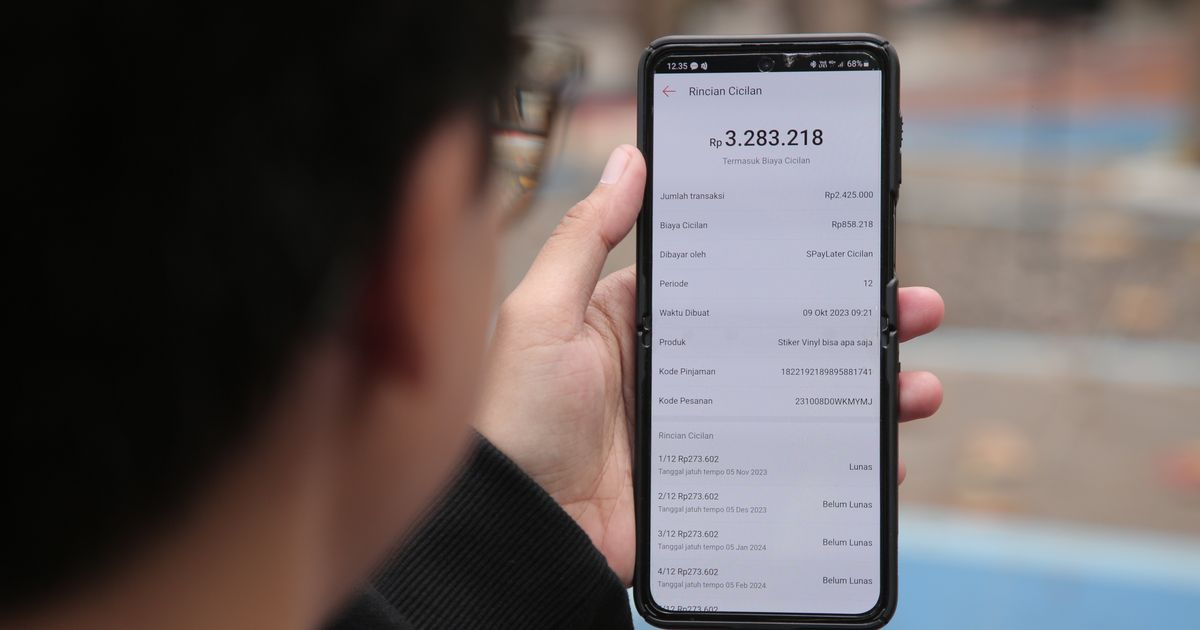

Fenomena Pinjaman Daring (Pindar) ataupun Buy Now, Pay Later (BNPL) atau sistem bayar nanti, termasuk layanan pinjaman daring (Paylater) di Indonesia terus menjadi sorotan. Di satu sisi, layanan ini menawarkan kemudahan akses pembiayaan, namun di sisi lain tak jarang menimbulkan dampak negatif bagi masyarakat.

Kepala Departemen Pengaturan dan Pengembangan Lembaga Pembiayaan, Perusahaan Modal Ventura, dan Lembaga Keuangan Mikro OJK, Ahmad Nasrullah, mengungkapkan pandangannya terkait perlunya BNPL dan Paylater di Indonesia.

Ahmad mengakui layanan ini telah menimbulkan sejumlah persoalan sosial, termasuk kejadian tragis seperti bunuh diri akibat tekanan utang.

"Meskipun agak bombastis nih, banyak kejadian bunuh diri yang memakai sistem membayar Paylater, ya kita asumsikan lah ya. Itu kalau banyak-banyak kejadian kan, meskipun ada yang legal juga. Cuma kan nggak lantas kita kaitkan bahwa ini menjadi persoalan tersendiri di masyarakat itu menjadi concern kita ya," kata Ahmad dalam konferensi pers, Selasa (21/1).

Perlukah BNPL dan Pinjaman Online di Indonesia?

Ahmad menyebutkan pertanyaan tentang apakah layanan ini masih diperlukan di Indonesia, walaupun sebenarnya sudah melewati masa relevansinya.

Dia menyatakan bahwa industri ini sudah memiliki landasan hukum yang jelas melalui Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (P2SK).

Ini menempatkan BNPL dan Pindar sebagai bagian dari ekosistem keuangan yang harus diawasi oleh OJK. Jadi, pertanyaan tentang perlu atau tidaknya sudah tidak relevan.

"Saya rasanya diskusi itu sekarang menurut saya sudah nggak pas lagi ya. Karena industri ini sudah ada payung hukumnya lah kira-kira ya, di Undang-Undang P2SK. Jadi ya kalau bilang sementara yang bilang nggak perlu tuh pindar atau pinjol di Indonesia, di China saja sudah ditutup-tutupin kan ya, rasanya kita harus bicara ke level Undang-Undangnya," tegas dia.

Ahmad menyoroti pentingnya peran regulator untuk memastikan industri ini memberikan solusi pembiayaan yang sehat bagi masyarakat.

"Cuma pertanyaan besarnya kan bagaimana nanti regulator menempatkan posisinya secara pas supaya industri ini instead of membebani masyarakat, justru kita harapkan salah satu yang menjadi solusilah bagi kebutuhan pembiayaan di masyarakat," tambahnya.

Tantangan BNPL dan Risikonya

Ahmad juga menjelaskan meskipun BNPL memberikan kemudahan, risiko tetap ada, baik bagi penyedia layanan maupun konsumen.

Menurutnya, BNPL itu sifatnya memberikan kemudahan kepada masyarakat untuk memperoleh produk atau layanan. Namun, ketika pengguna gagal memenuhi kewajibannya, risiko tidak hanya dirasakan oleh konsumen, tetapi juga perusahaan pembiayaan.

Apalagi jika masalah ini masuk ke Sistem Layanan Informasi Keuangan (SLIK). Walau nilainya kecil, seperti puluhan atau ratusan ribu, dampaknya bisa signifikan pada reputasi keuangan konsumen.

"Jadi poinnya BNPL ini ada sisi positifnya juga lah. Kita lihat ya, regulator melihat, ini salah satu sarana masyarakat untuk mendapatkan kemudahan ya, akses terhadap pembiayaan barang," tutur dia.

Menurut Ahmad, kasus-kasus negatif yang muncul seringkali disebabkan oleh platform ilegal.

"Jadi kalau bicara pindar ini, ya memang banyak kejadian, cuma memang dari banyaknya kejadian itu, mestinya itu justru ditimbulkan oleh yang ilegal ya. Cuma kalau yang legal kita masih bisa follow up ya, karena dalam pengawasan kita," lanjut Ahmad.

:strip_icc():format(webp)/kly-media-production/medias/2997702/original/070140200_1576490822-20191216-Polusi-Jakarta-4.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8066306/original/008322700_1780910948-Said_Iqbal.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8793278/original/021169100_1782899755-kpk8.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8793285/original/012088700_1782899757-kpk7.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8793266/original/031746600_1782899753-kpk2.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8860259/original/052842500_1782927734-063_2284210517.jpg)