KUR Perumahan: Terobosan Baru yang Berpihak pada UMKM, Apa Manfaatnya?

Menteri PKP Maruarar Sirait menegaskan KUR Perumahan adalah wujud keberpihakan negara kepada UMKM. Kebijakan baru ini diharapkan dapat mendorong ekonomi nasional dan menciptakan pengusaha baru. Simak detail manfaatnya!

Kementerian Perumahan dan Kawasan Permukiman (PKP) melalui Menteri Maruarar Sirait telah secara resmi memperkenalkan Kredit Usaha Rakyat (KUR) Perumahan. Program ini ditegaskan sebagai bentuk keberpihakan nyata negara terhadap pengusaha mikro dan kecil (UMK) di Indonesia. Kebijakan inovatif ini menandai babak baru dalam upaya pemerintah untuk menggerakkan sektor ekonomi kerakyatan.

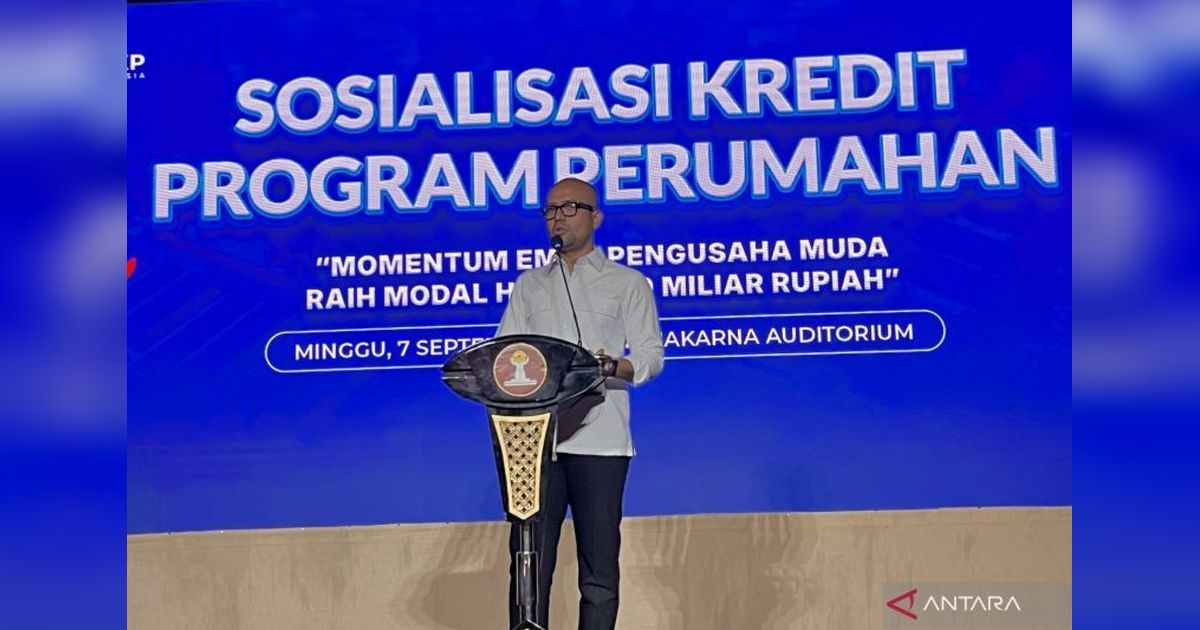

Pengumuman penting ini disampaikan dalam acara Sosialisasi Kredit Program Perumahan bersama Himpunan Pengusaha Muda Indonesia (HIPMI) di Jakarta pada Minggu, 7 September. Menteri PKP, yang akrab disapa Ara, menekankan bahwa KUR Perumahan merupakan kebijakan pertama sejenisnya sepanjang sejarah berdirinya Indonesia. Hal ini menunjukkan komitmen serius pemerintah dalam mendukung pertumbuhan UMKM.

Dengan adanya KUR Perumahan, diharapkan para pengusaha dapat memanfaatkan fasilitas ini untuk memperluas dan meningkatkan skala usaha mereka. Pada akhirnya, program ini bertujuan untuk mendorong pertumbuhan ekonomi nasional secara signifikan serta memfasilitasi munculnya lebih banyak pengusaha baru yang berdaya saing. Kebijakan ini menjadi jembatan bagi UMKM untuk naik kelas.

Keberpihakan Negara Melalui KUR Perumahan

Menteri PKP Maruarar Sirait menegaskan bahwa kehadiran KUR Perumahan adalah manifestasi konkret keberpihakan negara terhadap sektor UMKM. Ia menyebutkan, “KUR Perumahan adalah kebijakan yang berpihak kepada UMK dan baru ini ada KUR Perumahan sepanjang Indonesia berdiri.” Pernyataan ini menggarisbawahi keunikan dan pentingnya program ini dalam lanskap kebijakan ekonomi nasional.

Ara juga mengajak seluruh pengusaha, khususnya anggota HIPMI, untuk memanfaatkan program ini secara optimal guna meningkatkan kapasitas usaha mereka. Peningkatan kapasitas UMKM diharapkan akan berdampak langsung pada penguatan perekonomian nasional secara keseluruhan. Inisiatif ini juga diharapkan dapat menstimulasi terciptanya lapangan kerja baru.

Meski demikian, Menteri Maruarar Sirait memberikan peringatan keras kepada para pengusaha muda agar senantiasa menaati peraturan yang berlaku. Profesionalisme dan integritas menjadi kunci utama dalam menjalankan amanat dari peraturan KUR Perumahan. Hal ini penting untuk memastikan program berjalan efektif dan mencegah praktik merugikan seperti korupsi, yang dapat menghambat tujuan mulia program.

“Saya minta HIPMI di mengkurasi anggotanya, simpatisannya, atau network-nya secara serius. Kalau mengkurasi itu artinya mem-profiling dengan benar. Karena pengusaha enggak semua benar, ada yang benar, ada yang pura-pura benar, ada yang tidak benar,” tegas Ara. Ia menambahkan, “Kalau (pengusaha) enggak benar, jangan ikut (program ini). Tapi kalau yang benar, jangan ragu-ragu. Karena ini untuk rakyat, untuk (UMK) naik kelas, untuk menggerakkan ekonomi, pertumbuhan ekonomi, bisa buat orang banyak bekerja.”

Mekanisme dan Pemanfaatan KUR Perumahan

Pemerintah telah menerbitkan landasan hukum untuk KUR Perumahan melalui Peraturan Menteri Koordinator Bidang Perekonomian Republik Indonesia Nomor 13 Tahun 2025 Tentang Pedoman Pelaksanaan Kredit Program Perumahan. Aturan ini menjadi panduan komprehensif bagi seluruh pihak yang terlibat dalam implementasi program. Regulasi ini memastikan transparansi dan akuntabilitas dalam penyaluran kredit.

Ara menjelaskan bahwa KUR Perumahan dirancang untuk melayani dua kelompok penerima manfaat utama, yang dibedakan berdasarkan sisi penawaran (supply) dan sisi permintaan (demand). Pendekatan ini memastikan bahwa program dapat menjangkau berbagai segmen UMKM yang terkait dengan ekosistem perumahan. Keseimbangan antara penawaran dan permintaan menjadi fokus utama.

Pada sisi penawaran, KUR Perumahan ditujukan bagi pelaku usaha di bidang pengembang (developer), kontraktor, serta pengusaha material bangunan. Kredit program perumahan untuk sisi penawaran ini diberikan dengan plafon pinjaman yang bervariasi, mulai dari Rp500 juta hingga Rp5 miliar. Penarikan pinjaman dapat dilakukan secara sekaligus, bertahap, atau revolving sesuai kesepakatan yang telah dibuat.

Sementara itu, sisi permintaan ditujukan langsung kepada UMKM yang membutuhkan dukungan kredit untuk menunjang operasional usaha mereka. Kredit ini dapat dimanfaatkan untuk berbagai keperluan, seperti membeli rumah sebagai aset usaha, menyewa gudang untuk penyimpanan produk, atau kebutuhan lain yang mendukung keberlangsungan bisnis. Fleksibilitas ini diharapkan dapat memenuhi beragam kebutuhan UMKM.

Sumber: AntaraNews

:strip_icc():format(webp)/kly-media-production/medias/8256059/original/033520700_1781146521-WhatsApp_Image_2026-06-11_at_09.36.51.jpeg)

:strip_icc():format(webp)/kly-media-production/medias/5080102/original/008701700_1736158590-20250106-Dapur_MBG-MER_2.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8259127/original/045831700_1781474517-IMG-20260615-WA0003.jpg)

:strip_icc():format(webp)/kly-media-production/medias/7717033/original/075506000_1780518909-donyell-malen-zineddine-belaid-nabil-bentaleb-belanda-vs-aljazair-berebut-bola-laga-persahabatan-internasional.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8259120/original/007260100_1781462583-AP26165628839322.jpg)

:strip_icc():format(webp)/kly-media-production/medias/5248153/original/073257500_1749559890-AP25161409351273.jpg)