Gaya Hidup YOLO dan Jerat Paylater yang Mencekik Generasi Muda

Penggunaan layanan paylater di Indonesia melonjak, terutama saat daya beli masyarakat menurun.

Ponsel Citra berdering beberapa kali. Tanda sederet notifikasi pesan masuk. Citra kaget bukan main. Dia lihat isi pesan masuk tersebut. Isinya, ternyata teror dari penyedia layanan pinjaman online.

Teror itu dialami Citra setelah mengalami gagal bayar. Bunga utang membengkak. Citra pusing sekaligus takut. Ancaman debt collector pinjol itu dilakukan hampir setiap hari.

Isi pesan dari penagih utang makin bikin resah. Mahasiswa kampus di Jawa Timur ini diancam bakal disatroni rumahnya. Tidak hanya itu, Citra bercerita debt collector mengancam bakal datang ke rumah.

“Cepat bayar, kalau tidak bayar dalam minggu ini debt collector akan datang ke rumah.”

“Jangan lupa sama tanggung jawabmu! Awalnya seenaknya utang, akhirnya tidak bayar.”

Citra mengaku, gagal bayar utang bukan murni kesalahannya. Dia bercerita seorang teman yang sangat dia percayai pernah meminjam data pribadinya untuk mencairkan pinjaman dari Spinjam sebesar Rp3 juta, dengan alasan untuk kebutuhan anaknya. Nahasnya, teman Citra resign dari tempat kerja dan kabur dari tanggung jawab.

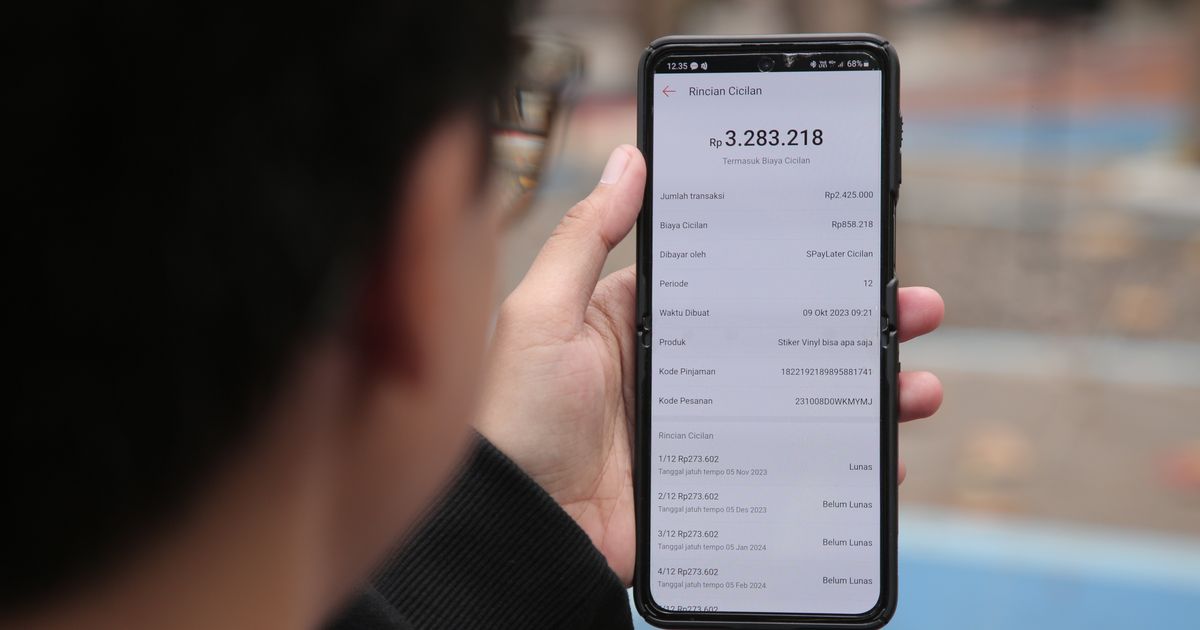

"Aduh udah membengkak gede banget, jadi Rp15 jutaan. Untuk tenornya kalau enggak 12 bulan atau 6 bulan, lupa aku,” kata Citra kepada merdeka.com, Kamis (16/5).

Citra tidak pernah menggubris pesan dari penyedia pinjol. Sampai akhirnya, debt collector itu datang ke rumahnya. Debt collector itu menemui ibu Citra dan menanyakan lokasi kampusnya.

Demi menutupi utang akibat ulah teman, Citra 'gali tutup lubang' dengan meminjam uang lagi di jasa "solusi gagal bayar (galbay)". “Jadi si ‘solusi galbay’ itu nyuruh aku utang terus bayar, utang terus bayar lagi biar limit gede,” katanya.

Layanan paylater dan pinjaman online menjadi candu. Selain meminjam untuk menutupi gagal bayar, Citra juga punya utang karena kebiasaan konsumtifnya. Citra mengaku memiliki utang pinjaman di Shopee dan Akulaku untuk pembelian keperluan pribadi.

Nominalnya cukup besar. Sayangnya Citra enggan membocorkan keperluan yang dibeli memakai Paylater tersebut. Saat ini, utang Citra di dua aplikasi pinjaman itu mencapai tersisa Rp5 juta.

Citra belum bisa melunasinya karena sedang tidak bekerja setelah menyelesaikan kuliah S1. Akibatnya, Citra kembali didatangi debt collector sampai dua kali.

"Dia enggak mengintimidasi, dia ngomong baik-baik. Tapi dia pernah chat aku dengan ancaman,” ujarnya.

Citra menyadari kebiasaan buruknya memakai paylater. Awalnya hanya sekadar coba-coba, Citra membayar utang paylater atau pinjol itu terasa mencekik. Cicilan yang membengkak membuatnya kesulitan bernapas secara finansial.

Pengguna dan Transaksi Paylater di Indonesia Meningkat

Penggunaan layanan paylater di Indonesia melonjak, terutama saat daya beli masyarakat menurun. Perubahan perilaku konsumen ini menunjukkan ketergantungan pada solusi keuangan yang fleksibel untuk memenuhi kebutuhan sehari-hari.

Temuan Otoritas Jasa Keuangan (OJK) tahun 2024, masyarakat yang menggunakan skema Buy Now Pay Later (BNPL) untuk berbelanja mengalami peningkatan tajam, dengan total transaksi mencapai Rp7,99 triliun, meningkat 89,20 persen secara tahunan (yoy).

“Piutang pembiayaan BNPL oleh perusahaan pembiayaan per Agustus 2024 meningkat sebesar 89,20 persen yoy menjadi Rp7,99 triliun, dengan NPF gross dalam kondisi terjaga di posisi 2,52 persen,” ujar Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, LKM dan LJK Lainnya OJK Agusman di Jakarta, 2 Oktober 2024.

Sementara data SLIK, pembiayaan BNPL oleh Perusahaan Pembiayaan pada Maret 2025 meningkat sebesar 39,3 persen yoy atau menjadi Rp8,22 triliun dengan NPF gross sebesar 3,48 persen.

OJK juga mencatat nilai transaksi paylater mencapai Rp22,78 triliun per Maret 2025. Angka ini meningkat sekitar Rp800 miliar dibandingkan Februari 2025 yang masih berada di angka Rp21,98 triliun.

Industri fintech peer to peer (P2P) lending, outstanding pembiayaan di Maret 2025 tumbuh 28,72 persen secara tahunan (year on year/yoy) dengan nominal sebesar Rp80,02 triliun.

Jumlah ini meningkat dari tahun sebelumnya bulan yang sama yakni Rp62,17 triliun. Artinya ada lonjakan Rp17,85 triliun selama satu tahun. Untuk tingkat risiko kredit macet secara agregat (TWP90) berada di posisi 2,77 persen.

Paylater untuk Sewa Rumah

Selain Citra, Anneth punya cerita berbeda mengenai paylater dan pinjaman online. Anneth melakukan pinjaman untuk mengontrak rumah. Dia harus berurusan dengan pinjaman online sejak tahun 2020. Pinjaman untuk sewa rumah lama di Ciputat saat itu mencapai Rp42 juta per tahun.

Karyawan swasta di Jakarta ini menyewakan rumah keluarga sebagai aset properti karena harga sewanya tinggi. Sementara mereka sendiri memilih tinggal di rumah sewaan yang biayanya lebih rendah.

Strategi ini memberi keuntungan, hingga akhirnya pandemi menghantam. Bisnis keluarga yang menopang sewa itu anjlok. Rumah pribadi pun terpaksa dijual. Tanpa sumber penghasilan tambahan, biaya sewa rumah tinggal pun tak tertutupi.

"Makanya ambil pinjaman online (atas nama bapak) karena butuh nominal besar dan proses yang mudah (enggak butuh banyak jaminan dan pencairan cepet)," cerita Anneth.

Sayangnya, tanpa adanya pendapatan baru pascapandemi, utang tersebut akhirnya gagal dibayar. Satu-satunya pemasukan berasal dari wirausaha ayahnya yang hanya cukup untuk kebutuhan harian.

Namun, pinjaman di Home Credit yang sempat gagal bayar itu telah dialihkan ke TA Asset, perusahaan yang memang dikenal mengelola kredit macet. Di TA Asset, Anneth mengaku sering ditagih dengan pesan yang cukup mengintimidasi.

"Asumsi saya mungkin karena perusahaan khusus menangani kredit macet, jadi approach-nya beneran kayak stigma debt collector pada umumnya," katanya.

Kini, untuk menekan biaya, Anneth dan keluarganya pindah ke Sawangan, Depok dengan sewa rumah lebih rendah, hanya Rp20 juta per tahun.

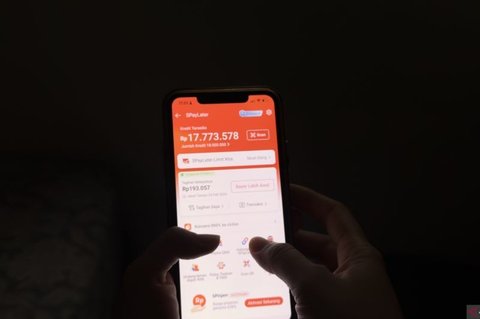

Untuk memenuhi biaya sewa itu, Anneth kembali mengandalkan pinjaman online di beberapa platform seperti ShopeePinjam, GoPayPinjam, dan bank digital blu BCA.

Anneth harus menyisihkan Rp2,9 juta dari gaji UMR-nya setiap bulan hanya untuk membayar cicilan tiga pinjaman tersebut, belum termasuk sisa utang sewa rumah sebelumnya yang masih berjalan.

"Mulai pindah rumah tahun lalu (2024) dan ambil full 20 juta. Ambil pinjaman di blu sama Spinjam masing-masing 10 juta tenor 12 bulan, di blu BCA 1,13 juta (bunga 3 persen) dan di Spinjam 1,25 juta (bunga 4,2 persen)," ungkapnya.

Tahun ini, dia kembali mengambil pinjaman untuk kebutuhan serupa. "Lalu tahun ini 2025 ambil 18 juta (2 juta dari tabungan), kemudian dari blu 1,25 juta 9 bulan (bunga 2,5 persen), Spinjam 671 ribu 9 bulan (bunga 3,81 persen) dan Gopaypinjam 985 ribu 6 bulan (bunga 5 perse ). HAHA gila," katanya, menertawakan kondisinya.

Alasan Utama Masyarakat Gemar Pakai Paylater

Alasan utama meningkatnya minat terhadap paylater adalah kemudahan akses dan fleksibilitas. Hal ini sangat menarik, terutama bagi generasi muda yang sering kali memiliki akses terbatas terhadap kredit.

Layanan ini memungkinkan konsumen untuk berbelanja tanpa harus membayar di depan, dengan opsi cicilan yang bervariasi dan tanpa bunga dalam jangka waktu tertentu.

Direktur Ekonomi Digital Center of Economic and Law Studies (Celios), Nailul Huda menilai fenomena meningkatnya penggunaan Buy Now Pay Later (BNPL) dan pinjaman daring tak lepas dari tekanan ekonomi yang dialami masyarakat.

"Pendapatan yang menurun, bahkan hilang, membuat masyarakat mencari alternatif pembiayaan yang sesuai dengan kebutuhan dan kondisi mereka. "Masyarakat akan mencari pembiayaan yang cocok bagi karakteristik mereka,” ujar Nailul kepada merdeka.com, Kamis (15/5).

Menurutnya, sebagian masyarakat tidak dapat mengakses kredit perbankan karena tidak memiliki riwayat keuangan yang baik. Mereka akhirnya mengandalkan pembiayaan alternatif seperti BNPL dan pinjaman daring.

“Bagi mereka yang tidak bisa akses perbankan, pembiayaan alternatif seperti BNPL dan pinjaman daring jadi solusi,” jelasnya. “Pemenuhan kebutuhan dianggap wajib, jadi mereka memilih dua opsi itu" terang Nailul.

Gaya Hidup YOLO

Selain faktor ekonomi, tren konsumtif anak muda turut mendorong kenaikan penggunaan pinjaman daring, terutama pada periode 2021–2022. Nailul menyebut generasi muda menganut gaya hidup YOLO (You Only Live Once), yang mendorong mereka untuk memenuhi keinginan konsumtif meskipun dengan berutang.

“Mereka menikmati hidup sesuai keinginan. Saat itu kebutuhan konsumtif tinggi, termasuk beli tiket konser,” jelasnya.

Selain faktor ekonomi, budaya konsumtif juga turut mendorong lonjakan penggunaan layanan pembiayaan digital, terutama di kalangan anak muda. Kemudahan akses, promosi menarik, hingga gaya hidup yang menempatkan kepuasan instan sebagai prioritas menjadi pemicu utama.

“Budaya konsumtif punya andil dalam peningkatan pembiayaan melalui pinjaman daring ataupun paylater,” tutur Nailul.

Menurutnya, kelompok muda sering tergiur promo dan cenderung membeli barang atau jasa tanpa mempertimbangkan kemampuan finansial mereka. Pola pikir yang penting bisa dinikmati sekarang menjadi pintu masuk ke dalam fenomena utang konsumtif yang tidak produktif.

“Mereka berpikir masih diberikan kesempatan untuk menikmati suatu barang atau jasa, jadi membelinya tanpa memikirkan pendapatan.Mereka bisa terjebak dalam fenomena utang tidak produktif," lanjutnya.

Agar tidak terjerumus dalam siklus utang konsumtif, Nailul menekankan pentingnya literasi keuangan. Ia mengimbau masyarakat untuk mempertimbangkan nilai guna barang atau jasa yang dibeli, serta mengevaluasi kemampuan pendapatan sebelum menggunakan pembiayaan.

“Saya merasa untuk tidak terjebak, maka dibutuhkan pengetahuan tentang barang atau jasa yang dibeli,” tegasnya.

OJK Perketat Aturan Paylater

OJK menyusun regulasi baru terkait layanan Buy Now Pay Later (BNPL) atau paylater. Regulasi ini bertujuan untuk memperkuat perlindungan konsumen dan mencegah risiko jebakan utang yang dapat timbul dari penggunaan layanan tersebut.

Aturan ini menetapkan beberapa persyaratan bagi pengguna paylater. Di antaranya, pembiayaan hanya dapat diberikan kepada nasabah yang memenuhi batas usia tertentu dan besaran nominal pendapatan gaji yang disepakati.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML) OJK Agusman mengatakan, aturan baru paylater bertujuan untuk menguatkan pelindungan konsumen dan mengantisipasi terjadinya jebakan utang bagi pengguna perusahaan pembiayaan yang menawarkan produk BNPL.

"(Ini) terutama bagi mereka yang tidak memiliki literasi keuangan yang cukup memadai dalam menggunakan produk dan layanan lingkungan keuangan, serta ini juga sekaligus mengembangkan dan menguatkan industri perusahaan pembiayaan," kata Agusman dikutip Antara.

Aturan ini menetapkan bahwa pembiayaan paylater hanya dapat diberikan kepada individu yang memenuhi dua kriteria, diantaranya:

1. Usia minimal 18 tahun atau sudah menikah

Pengguna layanan paylater harus berusia minimal 18 tahun atau telah menikah.

2. Pendapatan bulanan minimal Rp3 juta

Calon pengguna harus memiliki penghasilan bulanan minimal Rp3 juta.

OJK menekankan pentingnya transparansi dari perusahaan pembiayaan dalam penyediaan layanan paylater. Setiap perusahaan diharapkan memberikan notifikasi yang jelas kepada nasabah mengenai risiko dan pentingnya kehati-hatian dalam menggunakan layanan tersebut dengan tujuan agar konsumen lebih memahami potensi dampak finansial jika tak digunakan dengan bijak.

OJK juga berkomitmen untuk selalu memantau implementasi aturan ini dan siap melakukan peninjauan kembali jika diperlukan.

:strip_icc():format(webp)/kly-media-production/medias/8782149/original/002861400_1782877955-Cek_fakta_-_SIM_seumur_hidup.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8776218/original/071834200_1782868688-prabowo_polisi3.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8782142/original/004398600_1782877747-11fe553a-f56b-4c51-97d0-127eefa38871.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8782139/original/025749600_1782877485-WhatsApp_Image_2026-07-01_at_10.39.54.jpeg)

:strip_icc():format(webp)/kly-media-production/medias/8778484/original/053323400_1782876126-9ff140f3-64d2-42a8-8820-01098dd53490.jpg)

:strip_icc():format(webp)/kly-media-production/medias/8776324/original/068771100_1782874676-2ac5bfe4-aece-4cf0-b209-82f273d70cf6.jpg)